消費税を取るのをやめるのではなく、納めるのを止めるという考え方

消費税減税の議論になると、よく出てくる反論があります。

「レジの改修に時間がかかる」

「システム対応に1年程度かかる」

「現場が混乱する」

たしかに、消費税率を変更すれば、スーパー、コンビニ、飲食店、ECサイト、会計システム、請求書システムなど、さまざまな場所で改修が必要になります。

しかし、ここで一つ疑問があります。

本当に、消費税を減税するにはレジ改修が必須なのでしょうか。

私は、別の方法があるのではないかと考えています。

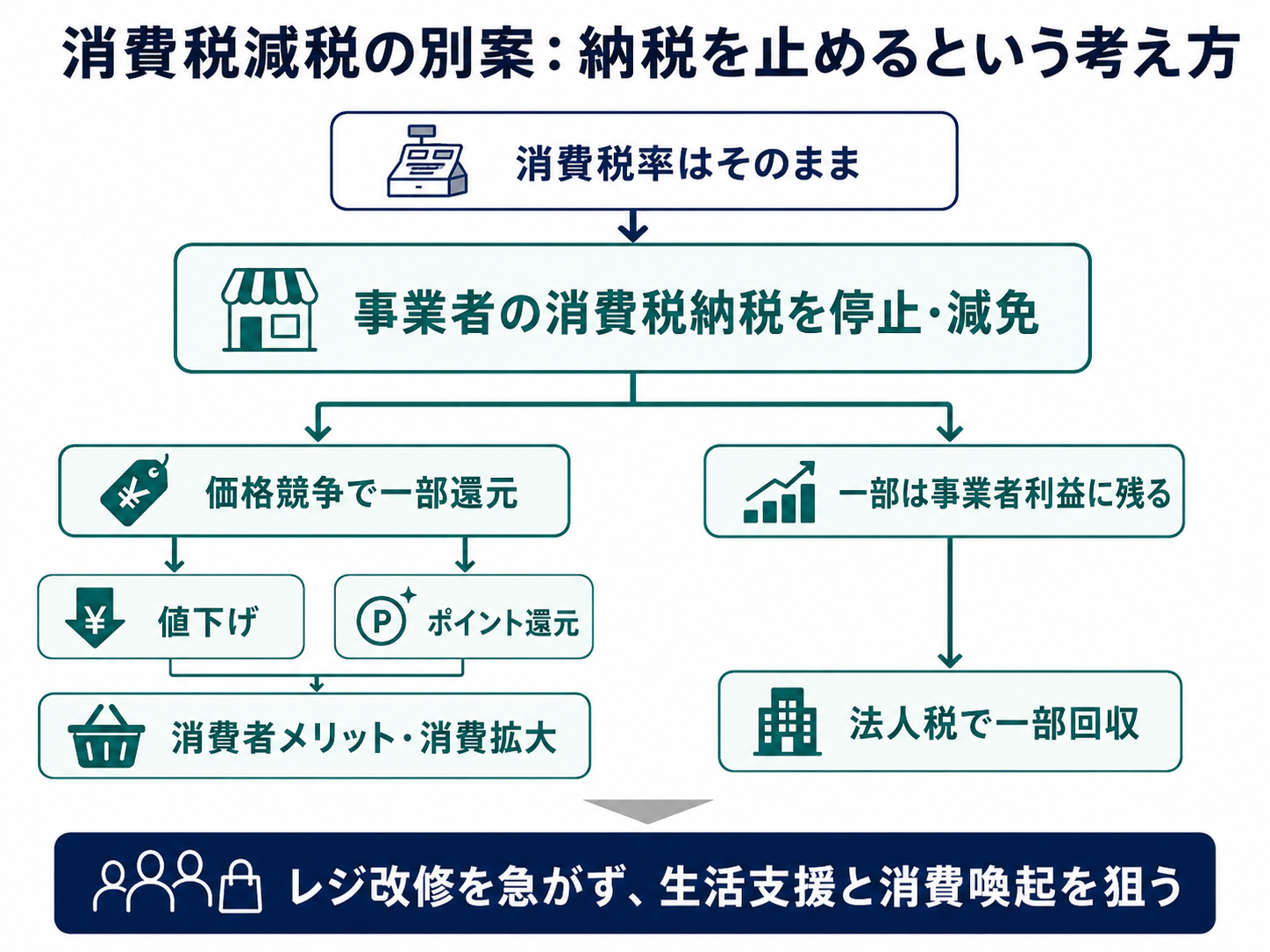

それは、消費税率をレジ上で変えるのではなく、事業者が納める消費税を停止・減免する方法です。

消費税は「レジで取る税金」ではなく「事業者が納める税金」

一般的には、消費税は「消費者が払う税金」というイメージがあります。

スーパーで108円の商品を買えば、

- 本体価格:100円

- 消費税:8円

という感覚になります。

しかし、制度上は少し違います。

消費税は、消費者が税務署に直接納める税金ではありません。

実際に申告・納税するのは事業者です。

国税庁の説明でも、消費税は価格の一部として最終的に消費者が負担したものを、事業者が納付する仕組みとされています。事業者が納付する税額は、売上時に受け取った消費税額から、仕入れなどの際に支払った消費税額を差し引いて計算します。

つまり、消費税は表向きには消費者が負担しているように見えますが、実務上は事業者が申告・納税する仕組みになっています。

だとすれば、レジの税率をすぐに変えなくても、

事業者の消費税納税を停止・減免すれば、実質的に消費税負担を下げることができるのではないか。

これが今回の提案です。

レジ改修をしなくても、消費税負担を下げる方法

たとえば、食品スーパーを考えてみます。

現在、税込108円で売られている商品があったとします。

通常であれば、その中には消費税相当分が含まれています。

しかし、もし事業者がその消費税分を納税しなくてよくなったらどうなるでしょうか。

事業者の手元には、これまで国に納めていた分の余裕が生まれます。

その結果、事業者にはいくつかの選択肢ができます。

もちろん、すべての事業者が必ず値下げするとは限りません。

ここは重要な点です。

しかし、スーパーのように価格競争が激しい業界では、周辺店舗との価格差が集客に直結します。

たとえば、近くのスーパーが卵や牛乳、パン、肉、野菜を少しでも安く売れば、消費者は「この店の方がお得だ」と感じます。

つまり、消費税納税の負担が減った分を、全額ではなくても一部価格に反映すれば、消費者にメリットが出ます。

そして、これは今でもスーパー同士で日常的に起きていることです。

値下げ保証がなくても、競争による還元は起きる

この案に対しては、こういう反論があると思います。

「値下げ保証がないなら、消費者のためにならないのでは?」

たしかに、値下げを法律で義務付けなければ、事業者が価格を下げる保証はありません。

しかし、現実の市場では、すべてを法律で強制しなくても、競争によって価格が下がることがあります。

特にスーパーやドラッグストアでは、1円、2円、5円の価格差でも消費者の行動は変わります。

たとえば、

- Aスーパー:税込108円

- Bスーパー:税込105円

- Cスーパー:税込103円

となれば、多くの消費者は安い店を選びます。

このような競争が起きれば、消費税納税を停止・減免した分の一部は、自然と価格引き下げに回る可能性があります。

つまり、重要なのは、全事業者に一律で値下げを強制することではなく、値下げしやすい環境を作ることではないでしょうか。

事業者利益になった分はどうするのか

もちろん、消費税納税を止めた分がすべて消費者に還元されるわけではありません。

一部は事業者の利益になります。

しかし、それを単純に「企業優遇」と見る必要はないと思います。

なぜなら、事業者利益が増えれば、そこには法人税をかけることができるからです。

つまり、

消費税として国民から広く取るのではなく、企業利益として残った分に法人税をかける。

このような税制の組み替えが考えられます。

これは、言い換えると、消費税から法人税への税収シフトです。

消費税は、所得の低い人にも同じように負担がかかります。

生活必需品を買うだけでも税負担が発生します。

一方、法人税は利益が出ている企業に課税されます。

であれば、国民生活を守るという観点では、

生活者から広く取る消費税よりも、利益が出た企業から法人税として回収する方が納得感があるのではないでしょうか。

政策案としてはこう考えられる

私が考える政策案は、次のようなものです。

消費税率そのものをすぐに変更するのではなく、一定期間、事業者の消費税納税を停止または減免する。

その結果として生じた価格引き下げ、ポイント還元、賃上げを促す。

一方で、利益が大きく増えた法人については、法人税率や特別法人税によって一部を税収として回収する。

つまり、

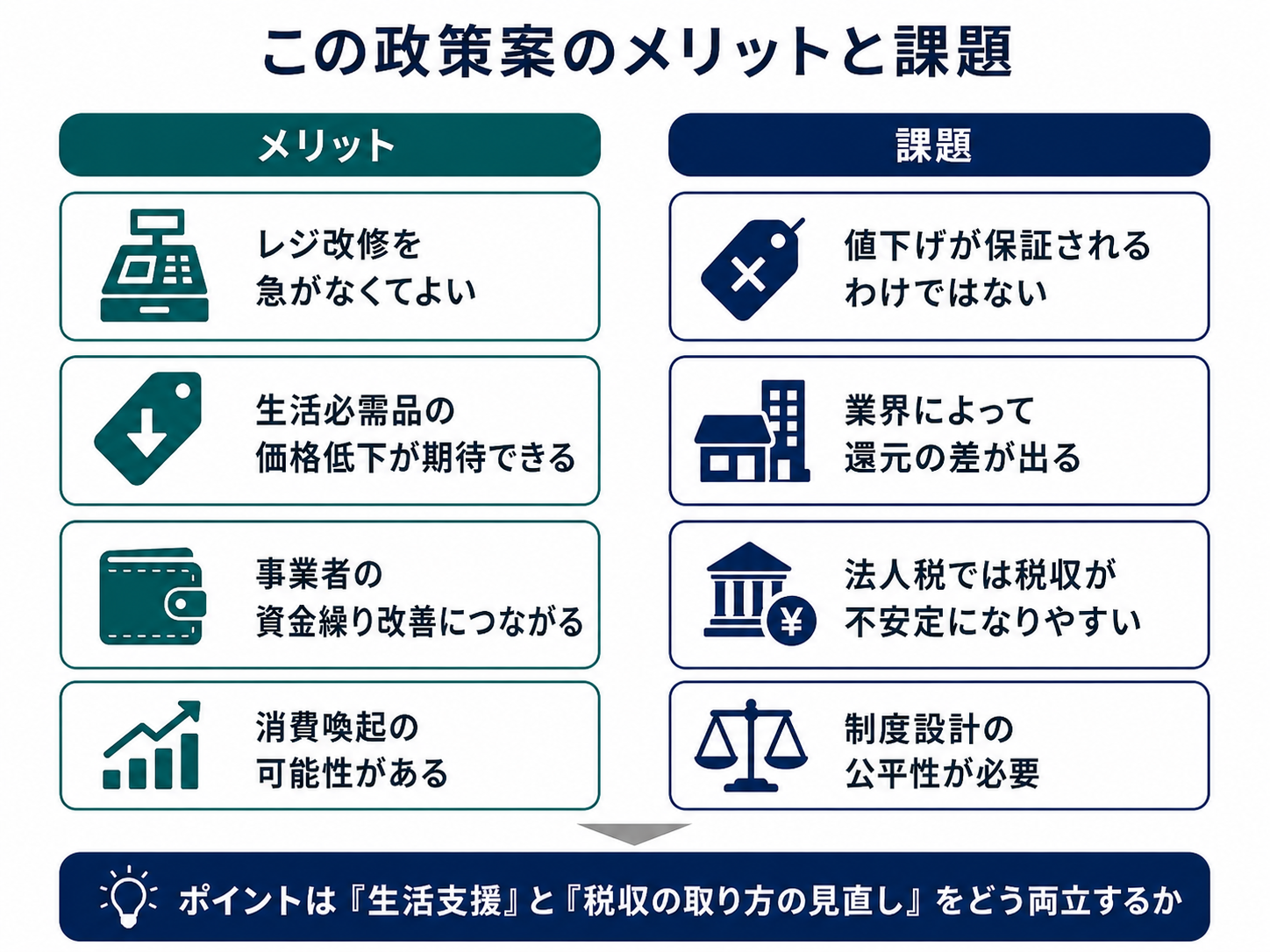

- レジ改修を急がなくてよい

- 事業者の資金繰りが改善する

- スーパーなどでは価格競争による値下げが期待できる

- 消費者の生活負担が軽くなる可能性がある

- 企業利益として残った分は法人税で一部回収できる

という仕組みです。

もちろん、完璧な制度ではありません。

法人税は赤字企業からは取りにくいため、消費税ほど安定した税収にはならないでしょう。

また、競争が弱い業界では、価格が下がりにくい可能性もあります。

しかし、少なくとも、

「レジ改修に時間がかかるから消費税減税はできない」

という議論に対しては、別の選択肢を提示できるはずです。

消費税減税の目的は何か

そもそも、消費税減税の目的は何でしょうか。

私は、主に次の2つだと思います。

1つ目は、国民の生活負担を軽くすること。

2つ目は、消費を増やして経済を回すこと。

この目的を達成するために、必ずしもレジ上の税率変更だけが方法ではないはずです。

事業者の納税負担を下げ、価格競争を通じて消費者に還元させる。

還元されず利益として残った分は、法人税で回収する。

このような設計も、十分に検討する価値があると思います。

まとめ

消費税減税の議論では、よく「レジ改修に時間がかかる」と言われます。

しかし、消費税は消費者が直接納める税金ではなく、事業者が申告・納税する税金です。

であれば、レジの税率をすぐに変えなくても、

事業者の消費税納税を停止・減免することで、実質的に消費税負担を下げる方法が考えられます。

もちろん、値下げ保証はありません。

しかし、スーパーやドラッグストアのように価格競争が強い業界では、少額の値下げでも消費者にとって大きなメリットになります。

そして、事業者利益として残った分は、法人税で一部回収すればよい。

つまり、これは単なる消費税減税ではなく、

消費税から法人税へ税負担を移す政策とも言えます。

国民生活を守るためには、

「レジ改修が大変だからできない」で終わらせるのではなく、

もっと柔軟な税制設計を考えるべきではないでしょうか。

参考資料

- 国税庁「インボイス制度について」

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice_about.htm - 国税庁「消費税のしくみ」

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_3.htm - 財務省「消費税の転嫁対策について」

https://www.mof.go.jp/tax_policy/summary/consumption/tenkataisaku.htm